- Adana

- Adıyaman

- Afyon

- Ağrı

- Aksaray

- Amasya

- Ankara

- Antalya

- Ardahan

- Artvin

- Aydın

- Balıkesir

- Bartın

- Batman

- Bayburt

- Bilecik

- Bingöl

- Bitlis

- Bolu

- Burdur

- Bursa

- Çanakkale

- Çankırı

- Çorum

- Denizli

- Diyarbakır

- Düzce

- Edirne

- Elazığ

- Erzincan

- Erzurum

- Eskişehir

- Gaziantep

- Giresun

- Gümüşhane

- Hakkari

- Hatay

- Iğdır

- Isparta

- İstanbul

- İzmir

- K.Maraş

- Karabük

- Karaman

- Kars

- Kastamonu

- Kayseri

- Kırıkkale

- Kırklareli

- Kırşehir

- Kilis

- Kocaeli

- Konya

- Kütahya

- Malatya

- Manisa

- Mardin

- Mersin

- Muğla

- Muş

- Nevşehir

- Niğde

- Ordu

- Osmaniye

- Rize

- Sakarya

- Samsun

- Siirt

- Sinop

- Sivas

- Şanlıurfa

- Şırnak

- Tekirdağ

- Tokat

- Trabzon

- Tunceli

- Uşak

- Van

- Yalova

- Yozgat

- Zonguldak

- Adana

- Adıyaman

- Afyonkarahisar

- Ağrı

- Aksaray

- Amasya

- Ankara

- Antalya

- Ardahan

- Artvin

- Aydın

- Balıkesir

- Bartın

- Batman

- Bayburt

- Bilecik

- Bingöl

- Bitlis

- Bolu

- Burdur

- Bursa

- Çanakkale

- Çankırı

- Çorum

- Denizli

- Diyarbakır

- Düzce

- Edirne

- Elazığ

- Erzincan

- Erzurum

- Eskişehir

- Gaziantep

- Giresun

- Gümüşhane

- Hakkari

- Hatay

- Iğdır

- Isparta

- İstanbul

- İzmir

- Kahramanmaraş

- Karabük

- Karaman

- Kars

- Kastamonu

- Kayseri

- Kırıkkale

- Kırklareli

- Kırşehir

- Kilis

- Kocaeli

- Konya

- Kütahya

- Malatya

- Manisa

- Mardin

- Mersin

- Muğla

- Muş

- Nevşehir

- Niğde

- Ordu

- Osmaniye

- Rize

- Sakarya

- Samsun

- Siirt

- Sinop

- Sivas

- Şanlıurfa

- Şırnak

- Tekirdağ

- Tokat

- Trabzon

- Tunceli

- Uşak

- Van

- Yalova

- Yozgat

- Zonguldak

Gelir Vergisi dilimleri ve hesaplama! 2022 Gelir vergisi ne kadar oldu?

2022 yılında geçerli olacak Gelir Vergisinin dilimleri belli oldu. Resmi Gazete'nin bugünkü sayısında yayımlanan gelir vergisi genel tebliğiyle, gelirlerin vergilendirilmesine ilişkin esas tutarlar değişti. Peki 2022 Gelir vergisi dilimleri ne kadar oldu? Gelir Vergisi Dilimleri Nasıl Hesaplanır? Gelir Vergisi dilimleri ve hesaplama tablosu

Gelir vergisine tabi gelirlerin vergilendirilmesinde esas alınan tarife, 2022 yılı için yeniden belirlendi. Hazine ve Maliye Bakanlığı, 2022 yılında vergi, harç ve cezalarda geçerli olacak yeniden değerleme oranının yüzde 36.2 olduğunu duyurmuştu. Resmi Gazete'de yer alan tebliğe göre Gelir Vergisi dilimleri belirlendi. Buna göre 2022 Gelir vergisi ne kadar oldu? İşte Gelir Vergisi dilimleri hesaplama yöntemi.

2022 GELİR VERGİSİ NE KADAR OLDU?

193 sayılı Gelir Vergisi Kanununun 103'üncü maddesinde yer alan gelir vergisine tabi gelirlerin vergilendirilmesine ilişkin tarife 01.01.2022 tarihinden geçerli olmak üzere yeniden güncellenmiştir. 2022 yılında uygulanacak yeni gelir vergisi tarifesi aşağıdaki gibidir;

ÜCRETLILER İÇIN UYGULANACAK 2022 YILI GELIR VERGISI TARIFESI

ÜCRET DIŞINDAKI GELIRLER İÇIN UYGULANACAK 2022 YILI GELIR VERGISI TARIFESI

Milyonlarca vatandaşı ilgilendiren; harçlar, emlak vergisi, gelir vergisi, damga vergisi, değerli kağıt, engelli otomobili tavanı, motorlu taşıtlar vergisi, çevre temizlik vergisi, özel iletişim vergisi ve Vergi Usul Kanunu kapsamındaki cezaların zammı açıklandı.

Resmi Gazete'de yayımlanan karara göre, bu tutarlar; %15 gelir vergisine tabi gelir sınırı 24,000 TL'den 32,000 TL'ye, %20 gelir vergisine tabi gelir sınırı 53,000 TL'den 70,000 TL'ye, %27 gelir vergisine tabi gelir sınırı 130,000 TL'den 170,000 TL'ye, %35 gelir vergisine tabi gelir sınırı 650,000 TL'den 880,000 TL'ye yükseltildi.

650,000 TL ve üzeri gelirlerin tabi olduğu %40 gelir vergisi diliminde gelir sınırı ise 880,000 ve üzeri olarak düzenlendi.

Tebliğle ayrıca, gelir vergisi ile kurumlar vergisi mükelleflerinden yıllık gelir veya kurumlar vergisi beyannameleri üzerinden hesaplanan verginin %5'i oranında istisna edilen tutarın sınırı da 2 milyon TL olarak belirlendi.

GELİR VERGİSİ NEDİR?

Hukukta gerçek kişi olarak adlandırılan yani yetki kullanabilen kurumlaşmamış kişilerin elde ettiği gelirlerden alınan vergi türüne gelir verisi denir.

Gelir vergisi kişinin bir yıl içinde serbest meslek faaliyetleri sonucu elde ettiği kazanç, mal satışları, gayrimenkul getirisi üzerinden alınır. Bunun dışında zirai faaliyetler ve bunun gibi kanun kapsamına giren birçok gelir de vergiye dâhildir. Tüm bunların hepsi 'Gelir Vergisi Kanunu' ile belirlenmiştir.

VERGİ DİLİMİ NEDİR?

Vergi dilimi, çalışanlar tarafından elde edinilen ücret üzerinden alınan gelir vergisi oranını belirleyen ve elde edinilen gelir toplamının yüzde kaç üzerinden vergiye tabi tutulacağını gösteren artan oranlı vergi tarifeleridir.

GELIR VERGISI DILIMLERI NASIL HESAPLANIR?

Gelir vergisi oranları; % 15, % 20, % 27, % 35 şeklinde olup bu oranlara 2021 yılı itibariyle % 40'da gelir vergisi dilimi eklenmiştir.

Bu oranlara tekabül eden gelir miktarı tarifeleri ise her sene başında Maliye Bakanlığı tarafından yeniden belirlenmektedir.

Belirlenen gelir miktarına tekabül edecek şekilde kişilerce ödenecek gelir vergisi belirlenir. Gelir vergisi dilimlerine ilişkin hesaplama yöntemi ve hesaplanmaya ilişkin örnekler aşağıdaki şekildedir;

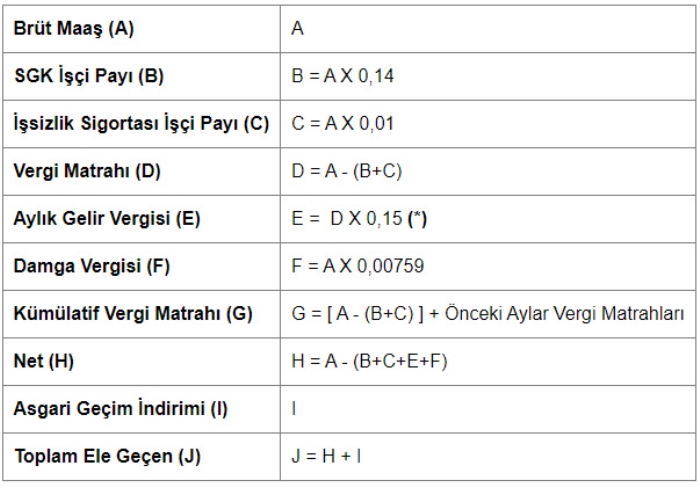

VERGİ DİLİMLERİ HESAPLAMA TABLOSU

(*) Aylık gelir vergisi hesaplanırken ilgili tutarın çarpım dilimi kümülatif vergi matrahı tutarına göre belirlenir. Gelir vergisi hesaplamasında çarpım tutarı % 15 ile başlar, kümülatif vergi matrahına göre % 20, %27, %35 ve %40 olarak devam eder.

KİMLER GELİR VERGİSİNDEN MUAFTIR?

Gelir Vergisi Kanunu bazı esnafı vergiden muaf tutmuştur. Peki, vergiden muaf tutulan ticaret ve sanatla uğraşan gerçek kişiler kimlerdir?

Gezici olarak yani bir iş yeri açmamak şartı ile perakende ticaret ile uğraşanlar.

Bir iş yeri açmadan gezici olarak iş yapan, kalaycı, hallaç, lehimci, musluk tamircisi, ayakkabı tamircisi, kundura boyacısı, berber, çilingir, nalbant, fotoğrafçı, odun ve kömür kırıcısı, hamal gibi küçük sanat erbapları.

Köylerde gezici olarak her türlü sanatla uğraşanlar.

Nehir, göl, deniz ve su geçitlerinde 50 rüsum tonilatoya kadar motorsuz nakil araçları işletenler.

Hayvan ve bir adet hayvan arabası ile nakliyecilik yapanlar.

Ziraat işlerinde kullanılan hayvan ve hayvan arabası, motor ve traktör, sandal gibi vasıtalarla sürekli hale getirmeksizin ara sıra ücret karşılığı eşya ve insan taşıyan çiftçiler.

Evde kullanılan mutfak robotu, dikiş makinesi, ütü ve benzeri makinelerle, dışarıdan işçi çalıştırmamak şartı ile yapılan her türlü ürün (havlu, örtü, çarşaf, çorap, halı, kilim, dokuma mamulleri, kırpıntı deriden üretilen mamuller, örgü, dantel, her nevi nakış işleri ve turistik eşya, hasır, sepet, süpürge, paspas, fırça, yapma çiçek, pul, payet, boncuk işleme, tığ örgü işleri, ip ve urganları, tarhana, erişte, mantı) işyeri açmadan satanlar.

GELİR VERGİSİNE TABİ OLAN KAZANÇLAR NELERDİR?

Serbest meslek kazançları,

Ticari kazançlar,

Zirai kazançlar,

Gayrimenkul sermaye iratları,

Menkul sermaye iratları,

Hisse senedi satış kazancı.

ÖNERİLEN VİDEO

Zayıflama İğneleri Hamileliğe Mi Neden Oluyor?

Popüler Haberler

-

ABD ile yeni anlaşma yolda! Türkiye karşısında büyük panik içindeler: Jeopolitik sonuçları mutlaka olur

-

Netanyahu'nun yalanları Yunanistan'ı bile usandırdı: Erdoğan hiçbir zaman bundan bahsetmedi

-

Dünyanın sayılı örneklerinden... TSK'nın "Ay Yıldız Karargahı" NATO Zirvesi'yle sahneye çıkıyor

-

Türkiye'nin gücünü dünya konuşuyor! Blanar: Vazgeçilmez bölgesel aktör

-

İki ülkeden "Gerçeklerden kaçamayız" itirafı: Türkiye karşısında güçsüz konumdayız

- © 2026 Star.com.tr

- İletişim Ve Künye

- Reklam

- Bilgi Toplum Hizmetleri

- Çerez Politikası

- Gizlilik Politikası

- RSS