- Adana

- Adıyaman

- Afyon

- Ağrı

- Aksaray

- Amasya

- Ankara

- Antalya

- Ardahan

- Artvin

- Aydın

- Balıkesir

- Bartın

- Batman

- Bayburt

- Bilecik

- Bingöl

- Bitlis

- Bolu

- Burdur

- Bursa

- Çanakkale

- Çankırı

- Çorum

- Denizli

- Diyarbakır

- Düzce

- Edirne

- Elazığ

- Erzincan

- Erzurum

- Eskişehir

- Gaziantep

- Giresun

- Gümüşhane

- Hakkari

- Hatay

- Iğdır

- Isparta

- İstanbul

- İzmir

- K.Maraş

- Karabük

- Karaman

- Kars

- Kastamonu

- Kayseri

- Kırıkkale

- Kırklareli

- Kırşehir

- Kilis

- Kocaeli

- Konya

- Kütahya

- Malatya

- Manisa

- Mardin

- Mersin

- Muğla

- Muş

- Nevşehir

- Niğde

- Ordu

- Osmaniye

- Rize

- Sakarya

- Samsun

- Siirt

- Sinop

- Sivas

- Şanlıurfa

- Şırnak

- Tekirdağ

- Tokat

- Trabzon

- Tunceli

- Uşak

- Van

- Yalova

- Yozgat

- Zonguldak

- Adana

- Adıyaman

- Afyonkarahisar

- Ağrı

- Aksaray

- Amasya

- Ankara

- Antalya

- Ardahan

- Artvin

- Aydın

- Balıkesir

- Bartın

- Batman

- Bayburt

- Bilecik

- Bingöl

- Bitlis

- Bolu

- Burdur

- Bursa

- Çanakkale

- Çankırı

- Çorum

- Denizli

- Diyarbakır

- Düzce

- Edirne

- Elazığ

- Erzincan

- Erzurum

- Eskişehir

- Gaziantep

- Giresun

- Gümüşhane

- Hakkari

- Hatay

- Iğdır

- Isparta

- İstanbul

- İzmir

- Kahramanmaraş

- Karabük

- Karaman

- Kars

- Kastamonu

- Kayseri

- Kırıkkale

- Kırklareli

- Kırşehir

- Kilis

- Kocaeli

- Konya

- Kütahya

- Malatya

- Manisa

- Mardin

- Mersin

- Muğla

- Muş

- Nevşehir

- Niğde

- Ordu

- Osmaniye

- Rize

- Sakarya

- Samsun

- Siirt

- Sinop

- Sivas

- Şanlıurfa

- Şırnak

- Tekirdağ

- Tokat

- Trabzon

- Tunceli

- Uşak

- Van

- Yalova

- Yozgat

- Zonguldak

CHP'li belediyede usulsüzlükler zinciri! Milletin parası özel işletmelere harcanmış

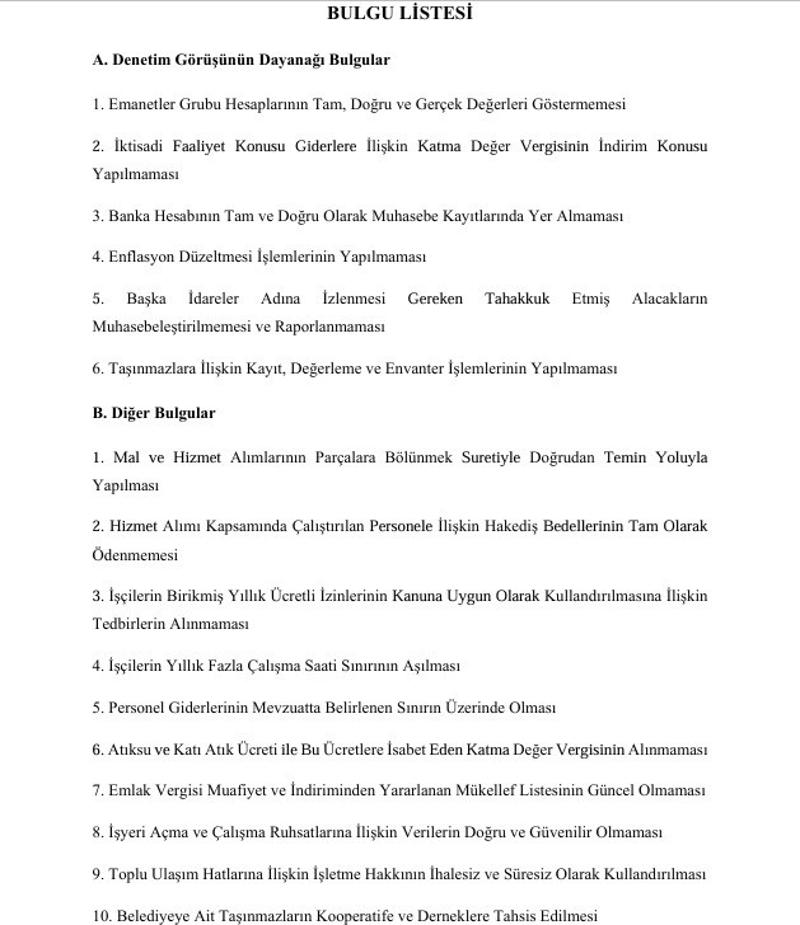

Sayıştay'ın 2024 yılı denetim raporuna göre CHP'li Sinop Belediyesi'nde mali ve idari mevzuata aykırılıklar zinciri tespit edildi. Rapor, ihalesiz kiralamalar, parçalara bölünerek yapılan alımlar, taşınmaz kayıt eksiklikleri ve belediye bütçesinden özel işletmelere ödenen elektrik faturaları gibi birçok usulsüzlüğü ortaya koydu.

Sayıştay, belediyede yapılan denetimlerde 102 banka hesabı ve 105 döviz hesabı dışında izlenen ancak muhasebeye işlenmeyen mevduat hesapları bulunduğunu belirledi. Bu hesapların değerlemeye tabi tutulmadığı ve banka kayıtlarıyla uyumlu olmadığı tespit edildi. Rapor, yapılan tahsilatların bazı veznelerde gerçeğe aykırı biçimde mahsuplaştırıldığını ve bunun belediyenin mali raporlarını yanıltıcı hale getirdiğini vurguladı.

ENFLASYON DÜZELTMESİ YAPILMADI, MALİ TABLOLAR GERÇEĞİ YANSITMIYOR

Sayıştay raporuna göre, 2023 yılı sonunda yapılması gereken enflasyon düzeltmesi işlemleri zamanında yapılmadı, 2024 yılına taşındı ve dönemsellik ilkesine aykırı biçimde muhasebeleştirildi. 2024 sonunda da bu işlem hiç yapılmadı. Bu nedenle belediyenin bilanço ve faaliyet sonuçları tabloları, enflasyon kaynaklı değer artışlarını doğru şekilde yansıtmıyor.

BAŞKA KURUMLAR ADINA YAPILAN TAHAKKUKLAR KAYITLARA GEÇMEDİ

Belediye, kültür varlıklarını koruma katkı payı gibi başka kurumlar adına tahakkuk eden alacakları kendi muhasebe sistemine işlemedi. Bu nedenle, belediyenin bilançosunda diğer idarelere ait tahsil edilmemiş alacaklar görünmüyor. Sayıştay, bu eksikliğin hem şeffaflık hem hesap verebilirlik açısından ciddi sorun oluşturduğunu belirtti.

TAŞINMAZ KAYITLARI, DEĞERLEMELER VE ENVANTER İŞLEMLERİ EKSİK

Raporun en kapsamlı tespitlerinden biri de belediyeye ait taşınmazlarla ilgili oldu. Belediyenin mülkiyetinde veya yönetiminde bulunan gayrimenkullere ilişkin kayıt, değerleme, numaralandırma ve envanter çalışmalarının yapılmadığı ortaya çıktı. Bu eksiklik nedeniyle belediyenin varlık tablosu ve amortisman kayıtları gerçeğe uygun değil.

İHALELER PARÇALARA BÖLÜNDÜ, DOĞRUDAN TEMİN YÖNTEMİ SUİSTİMAL EDİLDİ

Sayıştay, bazı mal ve hizmet alımlarının 4734 sayılı Kamu İhale Kanunu'nun 22/d maddesinde öngörülen parasal limitleri aşmamak için parçalara bölündüğünü belirledi. Böylece normalde ihale yoluyla yapılması gereken işlerin doğrudan temin yöntemiyle yapılmasının sağlandığı, bunun da kamu kaynaklarının etkin kullanılmadığı anlamına geldiği ifade edildi.

PERSONEL GİDERİ SINIRI AŞILDI, FAZLA MESAİ VE İZİNLERDE İHLALLER

Belediyenin 2024 yılı toplam personel gideri 231 milyon 979 bin TL olarak gerçekleşti. Şirket personeli hariç gider oranı yüzde 36,69 ile, Belediye Kanunu'nda öngörülen yüzde 30'luk sınırı aştı.

Ayrıca, işçilerin yıllık izinlerini kullanmadıkları, fazla çalışma sürelerinin yasal limiti geçtiği ve hizmet alımı kapsamındaki personel hakedişlerinin eksik ödendiği de tespitler arasında yer aldı.

İHALESİZ VE SÜRESİZ ULAŞIM HATLARI: 24 OTOBÜS, 35 DOLMUŞ, 61 TAKSİ

Belediye sınırları içinde faaliyet gösteren 24 halk otobüsü, 35 dolmuş ve 61 taksi hattının ihalesiz ve süresiz biçimde kullandırıldığı belirlendi. Bu hat tahsislerinin 2886 sayılı Devlet İhale Kanunu'na aykırı şekilde yenilendiği, işletmecilerin "kazanılmış hak" gerekçesiyle süresiz çalıştığı ifade edildi.

Sayıştay, bu hatların yeniden ihale edilmesi ve hukuka uygun süreli sözleşmelerle verilmesi gerektiğini vurguladı.

TAŞINMAZLARIN DERNEK VE KOOPERATİFLERE TAHSİSİ, ÖZEL İŞLETMELERE ELEKTRİK ÖDEMESİ

Rapor, belediyeye ait dört taşınmazın dernek ve kooperatiflere tahsis edildiğini, bunun mevzuata aykırı olduğunu belirtti. Ayrıca Sinop İskelesi çevresindeki özel işletmelerin elektrik faturalarının belediye bütçesinden ödendiği tespit edildi. Sayıştay, bu bedellerin yasal faiziyle birlikte tahsil edilmesi gerektiğini ifade etti.

İHALESİZ KİRALAMALAR VE TAHLİYE KARARLARININ UYGULANMAMASI

Belediyeye ait bazı taşınmazların encümen kararıyla süresiz olarak kiraya verildiği, kiracılardan geçici ve kesin teminat alınmadığı, bazı tahliye kararlarının da uygulanmadığı belirtildi. Sayıştay, bu kiralama işlemlerinin 2886 sayılı Devlet İhale Kanunu hükümlerine göre yeniden yapılması gerektiğini kaydetti.

İÇ KONTROL SİSTEMİ YOK: "HATA VE USULSÜZLÜKLERİ ÖNLEME KAPASİTESİ ÇOK DÜŞÜK"

Raporun en dikkat çekici tespitlerinden biri, belediyede iç kontrol sisteminin kurulmaması oldu.

Sayıştay, "Belediyenin hata, hile ve usulsüzlükleri önleme kapasitesi çok düşük. İç kontrol ve ön mali kontrol mekanizmaları işletilmemektedir" ifadelerini kullanarak, üst yönetime acil önlem çağrısı yaptı.

GENEL DEĞERLENDİRME

Denetim sonucunda Sayıştay, Sinop Belediyesinin 2024 yılı mali tablolarının "bazı alanlarda" gerçeği yansıtmadığını, iç kontrol eksikliğinin ciddi risk oluşturduğunu ve birçok işlemin 5018, 5393, 2886 ve 4734 sayılı Kanunlara aykırı biçimde yürütüldüğünü bildirdi.

Raporun sonunda, belediyeye ait taşınmazların geri alınması, ihalesiz hat ve kiralamaların yeniden düzenlenmesi ve usulsüz ödemelerin tahsil edilmesi önerildi.

ÖNERİLEN VİDEO

Elazığ'da korkutan deprem: O anlar güvenlik kamerasında

- © 2026 Star.com.tr

- İletişim Ve Künye

- Reklam

- Bilgi Toplum Hizmetleri

- Çerez Politikası

- Gizlilik Politikası

- RSS